Дождались! Наступает Новый Год!

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

Встречайте (скачать)!

Изменений и доработок в релизе по сравнению с предыдущей версией очень много, поэтому, обо всём по порядку.

Основные фичи релиза:

- cобытийная модель для стратегий стала основной. Все стратегии (даже на таймфреймах) теперь используют события;

- существенное расширение событийной модели - добавилось множество новых, переработаны и улучшены старые стратегии;

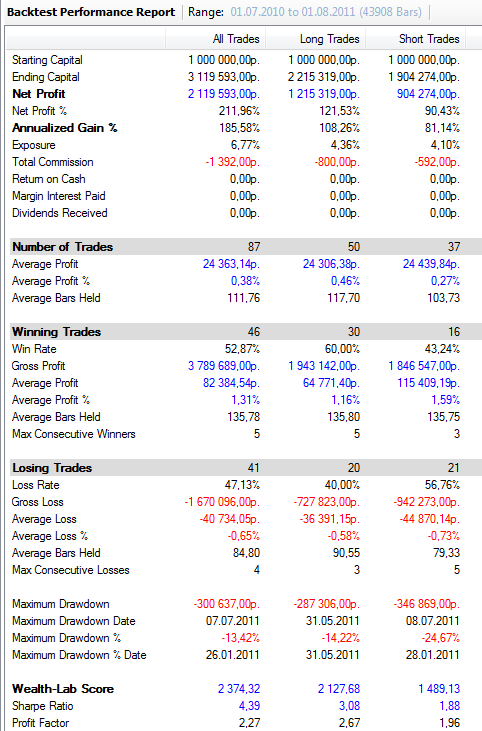

- полная переработка модели тестирования. Теперь мы тестируем ещё лучше и ещё точнее!

- Plaza теперь включена в релиз. Произведён полный рефакторинг шлюза, в следствие чего существенно повышена скорость и стабильность работы. Исправлены многочисленные ошибки;

- StockSharp полностью перешёл на .Net 4.0.

Далее списком основные изменения:

- Появился Order.Latency. Поддерживается высокая точность замера round trip заявок, актуально для HFT шлюзов.

- Класс для расчета кривой эквити и графический контрол для отображения.

- Возможность выполнение котирования без запуска стаканов.

- Добавлена возможность задавать свои условия для котирования.

- ITrader.SyncMarketTime - добавлена поддержка синхронизации времени через NTP сервер.

- BaseTrader.ReRegisterOrderPair - возможность перерегистрировать сразу пару заявок.

- Учёт вариционной маржи в рублях. Вариционная маржа теперь хранится в Portfolio.VariationMargin

- Свечи Рэнко.

- StockSharp.Algo.Derivatives. Отдельные классы для БШ и синтетики. Методы получения по инструменты производных.

- Новое событие Strategy.Error и свойство Strategy.OrderFails.

- Сохранение и загрузка настроек стратегии.

- Полный рефакторинг свечек.

- Появилась возможность формировать свечи с таймфреймом меньше секунды.

- Полный рефакторинг логирования.

- Объём, как и цена, теперь decimal, а не int32.

- Благодаря пользователям форума у нас теперь в библиотеке есть большая коллекция индикаторов.

- По умолчанию Гидра теперь работает с SQLite. Нет необходимости в установки SQL.

- Гидра теперь работает как под x64, так и под x86 (автоматическое определение).

- Существенно увеличена скорость работы и уменьшено занимаемое историей на диске место.

- Гидра полностью переехала на codeplex. Исходный код гидры доступен всем желающим.

- Гидра научилась формировать свечки из сделок, качать РТС сделки с Финама, экспортировать сделки из Quik, работать с украинской биржей и много чего другого.

Quik

- Существенное ускорение запуска DDE.

- По умолчанию заявки теперь посылаются в асинхронном режиме.

- MarketTime по умолчанию теперь возвращает системное время.

- Изменено понятие портфелей для рынка ММВБ.

- Добавлена поддержка РЕПО \ РПС заявок.

- Возможность просмотра системных сообщений (QuikTrader.Terminal.GetMessages()).

- Полная поддержка украинской биржи.

- Логин в Квик с использованием сертификата.

SmartCOM

- Поддержка версии 2.2.

Plaza

- Работает как под x64, так и под x86 (автоматическое определение).

Остальные изменения вы можете узнать из этого и этого топика на нашем форуме.

Также было исправлено существенное количество багов.

StockSharp теперь ещё лучше, ещё быстрее!

Спасибо всем участникам форума, кто причастен к этому релизу!

В новый год мы входим лидерами публичного алготрейдерского софта в России. Аналогов нашей библиотеки нет, возможности остаются уникальными по сей день.

Спасибо, что остаётесь с нами и мы вместе удерживаем уверенный тренд вверх!

От лица команды StockSharp хочу поздравить всех наших пользователей с Новым Годом!

В новом году вас ждут приятные сюрпризы и наши новые разработки!

Из ближайших планов - создание коннектора на западные площадки. Если вы хотите принять участие в создании и использовании подобного коннектора - добро пожаловать к нам на форум!