Вот иллюстрация идеального параметра.

Не стоит иметь дело с системой, график оптимизиции параметра которой даёт следующую картинку. Очень легко ошибиться при выборе значения такого параметра, незначительное изменение рынка приведет к тому, что стратегия перестанет зарабатывать или даже терять деньги.

Но… Можно ли пренебречь этими правилами?

Недавно, в ходе одного исследования, мы нашли одну очень любопытную закономерность, на которой построили торговую систему. Закономерность появилась недавно, чуть более чем 1.5 года назад. С этим связана еще одна сложность - нельзя быть уверенным, что эта закономерность не исчезнет в ближайшем будущем также как и появилась.

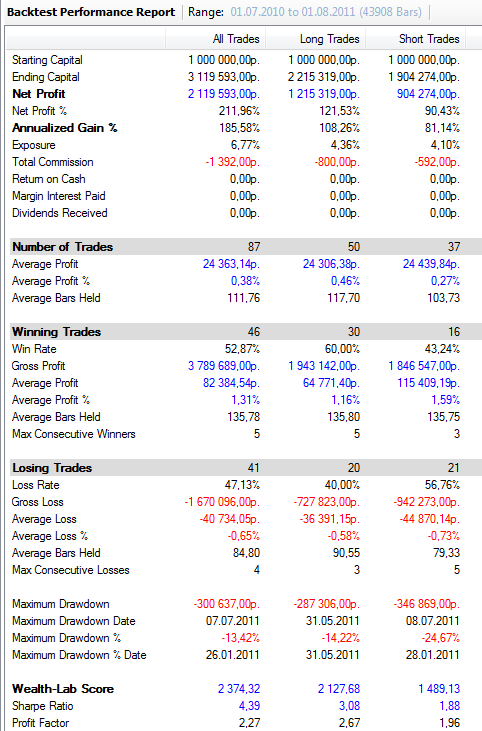

Казалось бы, надо забыть про эту систему. Но при всех этих минусах система имеет один существенный плюс – показатели доходности впечатляют. Вот результаты тестирования торговой системы за год работы.

Итак, мы имеем систему с очень привлекательными показателями доходности, и нам не хотелось бы отказываться от неё. Что же делать? Давайте вернемся с устойчивости самой системы. График оптимизации значений параметра, как мы помним, имеет плохую картинку, которая предостерегает нас о возможности переоптимизации – подгонки под определенный цикл рынка. Эту подгонку под определенный период рынка мы можем увидеть, посмотрев на распределение прибыли по месяцам. ( В WLD – это вкладка By Period, выбираем период по месяцам). Если стратегия подогнана под определенный рыночный цикл, следует ожидать, что будут сильно выделяться несколько месяцев по прибыли, также будут месяцы по прибыли близкие к 0 или же вовсе убыточные.

На нашей картинке такого не наблюдается. Весь год стратегия стабильно давала прибыль каждый месяц. Худший месяц +2.2%, лучший +21%.

Взвесив все за и против, мы решили запустить стратегию на реальных деньгах при условии, что стратегия будет остановлена, после того как начнет терять деньги. Последнее, что осталось определить, какой уровень потерь допустим для этой стратегии. Для этого посмотрим на показатели просадки за время работы стратегии.

Максимальная просадка = 13%. Соответственно выход стратегии за эти показатели будет сигналом к тому, что стратегия перестает работать. Но брать 13% за отсечку мы не будем, стратегия может обновить показатель максимальной просадки на пару процентов и опять выйти на новые хаи депозита. Говорят, что после тестирования стратегии прибыль надо делить пополам, а просадку умножать на два. Немного пессимистичный вариант, но мы возьмем его за основу. Значит красная граница = 26% - после достижения этого показателя, стратегия отключается.

Честно говоря, у меня есть опасения, что стратегия перестанет работать в ближайшее время. Для этого есть свои основания или же я просто готовлюсь к худшему? - покажет только время. Я еще вернусь к этой системе и расскажу, как идут дела.

Комментариев нет:

Отправить комментарий