Выступление Горчакова меня тронуло, и уже субботней ночью я посмотрел его запись на Лабике.

Диджеем на конференции был Александр Муханчиков:

Не знаю, был ли у Саши это первый опыт или девственность была потеряна задолго, но вел конференцию просто молодцом. Подстегивал докладчиков, контролировал поток вопросов от аудитории. Досталось и мне в моем докладе =)

Следующим интересным докладчиком был Дмитрий Белоусов из basis capital:

Дмитрий рассказал про HFT. Рассказал интересно, понятно, доступным языком, масса поняла и прониклась. В наливайке к тому же оказался еще и приятным собеседником. Как результат, на раше наплодил себе конкуренции =)

К теме HFT подключилась Панда (Никита):

Никита частично опровергал Дмитрия в том, что HFT требует больших вливаний денег. Как я понял потом, HFT бывает разного калибра, поэтому и такая разница во взглядах.

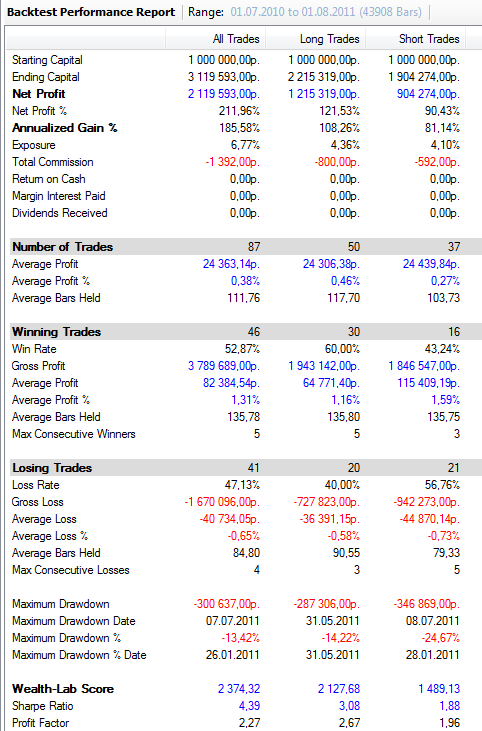

Я задавал каверзные вопросы. Увиденное и услышанное дало мне окончательное подтверждение того, что наш Stock# уже вышел на уровень среднего институционального HFT. Скорость реагирование, прямое подключение, бэктестер на уровне тиков, архивирование стаканов, серверно-ориентированное решение - все эти плюсы, которые были в докладах, у нас есть уже давно. Это и подбадривает и пугает одновременно.

Затем я решил побродить по коридорам РТС, дабы запечатлеть увиденное в своей памяти (первый раз на этой бирже).

Вернулся уже к своему докладу, рассказал про Stock# Studio:

Stock# Studio - это наша графическая среда для роботов. Выпускаем в начале следующего года. Будет бесплатной, хана конкурентам =)

Далее, поехали в наливайку, ели, пили, разговоры разговаривали. Никита жжог историями. Подтянулся Антон (второй из Панды), но я к тому моменту уже охмелел.

Далее, просто интересные фотки с конференции (и after-конференции):

Вывод. Первый блин явно не комом. Надо делать еще такие тусы. Спасибо MSH за фотоматериал.